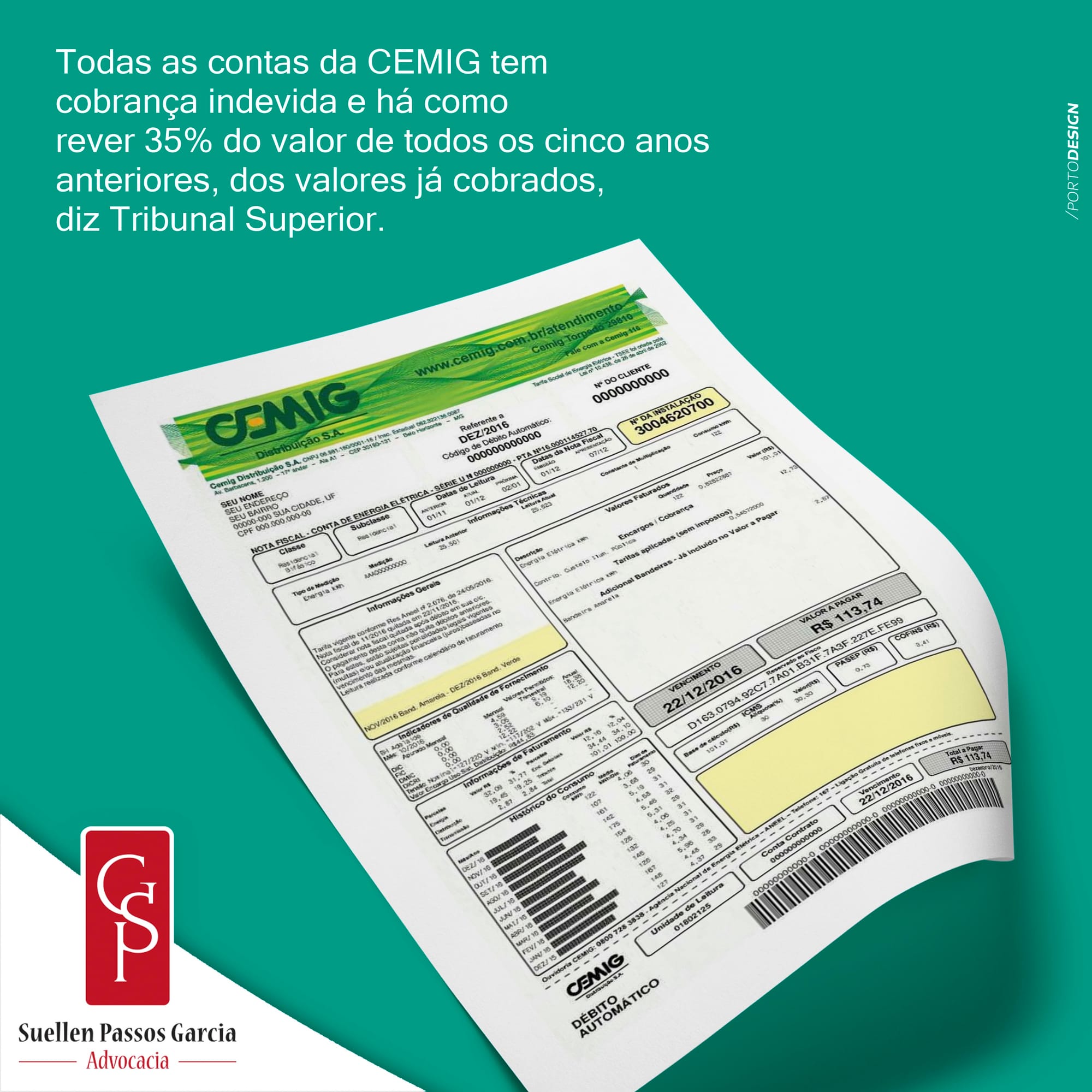

Recuperação de Imposto pago a maior na conta da CEMIG

Tal entendimento está consubstanciado em recente julgado do STJ, à súmula 391, qual diz que “o ICMS incide sobre o valor da tarifa de energia elétrica correspondente à demanda de potência efetivamente utilizada.”.

Isso quer dizer que a base de cálculo do ICMS é somente sobre o fornecimento da energia, excluindo todas as outras parcelas e por isso a sua conta de energia vem consideravelmente alta.

Essa situação está garantida claramente, também, pela súmula 166 do STJ, do qual "Não constitui fato gerador do ICMS o simples deslocamento de mercadoria de um para outro estabelecimento do mesmo contribuinte".

Assim, temos que o ICMS cobrado sobre as Tarifas de Uso do Sistema Elétrico de Transmissão (TUST) e Tarifa de Uso do Sistema Elétrico de Transmissão (TUSD), encargos setoriais e perdas, deve ser excluído.

Frise-se que além dessas tarifas, o ICMS é cobrado, ainda, sobre o PIS e COFINS, também com proibição legal, conforme tema de repercussão geral, de nº 69, do qual o Superior Tribunal de Justiça , por maioria e nos termos do voto da Relatora, Ministra Carmen Lúcia, deu provimento ao recurso extraordinário e fixou a tese de que: "O ICMS não compõe a base de cálculo para a incidência do PIS e da COFINS.".

Outros temas que podem te interessar: